01 січня 2025 року вступає в дію новий Закон України "Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів" від 21.05.2024 №3720-IX (закон про автоцивілку), який несе чимало новацій, які торкнуться водіїв.

Закон анонсований як проривний і такий, що нібито суттєво поліпшить становище потерпілих. Ми ж на конкретних прикладах покажемо, що життя водіям навпаки ускладнять. А страхові в окремих випадках зможуть виплачувати ще менше, ніж виплачували за старим законом.

Зміст:

- Наявність полісу зможуть перевіряти фактично за будь-яких обставин.

- Власникам авто, по яким не оформлено поліс автоцивілки, зможуть присилати штрафи «листами щастя».

- Не буде пільгових категорій громадян, які повністю звільняються від обов’язку купувати автоцивілку.

- Збільшать ліміти відповідальності страховиків.

- Введено пряме врегулювання страхового випадку.

- При визначенні розміру страхової виплати не будуть застосовувати коефіцієнт зносу.

- При виплаті страхового відшкодування – пріоритет перерахунку на реквізити СТО.

- Що буде зі старими полісами?

- Що буде з цінами на страхові поліси?

- Чи варто оформляти новий поліс з 01.01.2025?

1. Наявність полісу зможуть перевіряти фактично за будь-яких обставин.

За старим законом поліція була наділена правом вимагати у водія пред’явлення полісу страхування лише у двох випадках:

- при оформленні протоколів про адмін. Правопорушення;

- при оформленні ДТП.

Так, на практиці все одно була маса випадків, коли вимагали пред’явити поліс просто так. Але судова практика була на боці водіїв.

Тепер же, права поліції розширили. Крім вже згаданих випадків, які прописані в старому закону поліція зможе перевірити наявність полісу під час:

- здійснення регулювання дорожнього руху;

- здійснення контролю за дотриманням ПДР;

- здійснення контролю за правомірністю експлуатації транспортних засобів на вулично-дорожній мережі (у тому числі з використанням працюючих в автоматичному режимі спеціальних технічних засобів та в режимі фотозйомки, відеозапису).

Тобто тепер поліс зможуть перевірити не лише під час будь-якої зупинки, а навіть не зупиняючи авто, через існуючу мережу камер фото відео фіксації.

2. Власникам авто, по яким не оформлено поліс автоцивілки, зможуть присилати штрафи «листами щастя».

Чітко прописано, що особою, відповідальною за укладення внутрішнього договору страхування є особа, за якою в Україні зареєстровано транспортний засіб.

Це означає, що всім хто «продав» машину за техпаспортом слід приготуватись до можливого отримання листів щастя.

Хороша новина: щоб штрафувати потрібно внести зміни до КУпАП, а поки таких змін ще не має.

3. Не буде пільгових категорій громадян, які повністю звільняються від обов’язку купувати автоцивілку.

За старим законом були категорії громадян, що були повністю звільнені від обов’язкового страхування цивільно-правової відповідальності на території України:

✅ учасники бойових дій;

✅ постраждалі учасники Революції Гідності;

✅ особи з інвалідністю внаслідок війни, що визначені законом;

✅ особи з інвалідністю I групи, які особисто керують належними їм транспортними засобами;

✅ особи, що керують транспортним засобом, належним особі з інвалідністю I групи, у її присутності

Якщо ДТП траплялось з вини вказаних осіб, то страхове відшкодування потерпілому здійснювало МТСБУ.

За новим законом повністю прибрали осіб, які звільнені від обов’язку страхування відповідальності. Натомість передбачено перелік категорій громадян, яким надається знижка 50% (лише на один ТЗ) на придбання полісу:

✅ учасники бойових дій, учасники війни;

✅ постраждалі учасники Революції Гідності;

✅ особи з інвалідністю ІІ групи;

✅ особи з інвалідністю І групи (виключно якщо самі керують або в їх присутності);

✅ особи, які постраждала внаслідок Чорнобильської катастрофи, віднесеною до I або II категорії;

щодо транспортного засобу, який має робочий об’єм двигуна до 2500 сантиметрів кубічних або потужність електродвигуна до 100 кіловат включно та належить йому на праві власності, за умови керування таким транспортним засобом виключно страхувальником або особою, яка також належить до вищевказаних категорій.

4. Збільшать ліміти відповідальності страховиків.

Новий Закон про автоцивілку передбача суттєве збільшення лімітів відповідальності страхових компаній. Ліміти зростатимуть поетапно, починаючи з січня 2025 року ліміт відповідальності за шкоду завдану майну становитиме 250 тис. грн. на одного потерпілого та до 1,25 млн. грн. на страховий випадок, а за шкоду завдану життю та (або) здоров'ю - 500 тис. грн. на одного потерпілого та до 5 млн. грн. на страховий випадок. Більш детально можете ознайомитись на даній табличці.

5. Введено пряме врегулювання страхового випадку.

Пряме врегулювання – право потерпілого у ДТП отримати страхове відшкодування безпосередньо від страхової компанії, в якій він купив поліс страхування своєї відповідальності, без необхідності звернення до страхової компанії винуватця ДТП. Після виплати потерпілому (своєму клієнту) страхового відшкодування, страхова компанія потерпілого вже сама звертатиметься до страхової компанії винуватця для отримання компенсації проведеної виплати (регресна вимога).

Починаючи з 2016 року в Україні почали застосовувати пряме врегулювання в режимі пілотного проекту: 16 страхових компаній домовились між собою що стануть учасниками такої моделі врегулювання.

Відтепер пряме врегулювання передбачено законом, і стосуватиметься всіх страховиків. Однак застосування моделі прямого врегулювання можливе лише за певних умов:

- в ДТП лише 2 забезпечені автомобілі;

- хоча б у потерпілого є поліс автоцивілки;

- потерпілому завдано лише шкоди у зв’язку з пошкодженням або знищенням його авто.

6. При визначенні розміру страхової виплати не будуть застосовувати коефіцієнт зносу.

З цього приводу вже багато коментарів, що нарешті потерпілі будуть отримувати справедливі виплати, адже при виплаті знос більше нараховувати не будуть. Давайте розберемось, чи дійсно все так гладко, як нам розповідають.

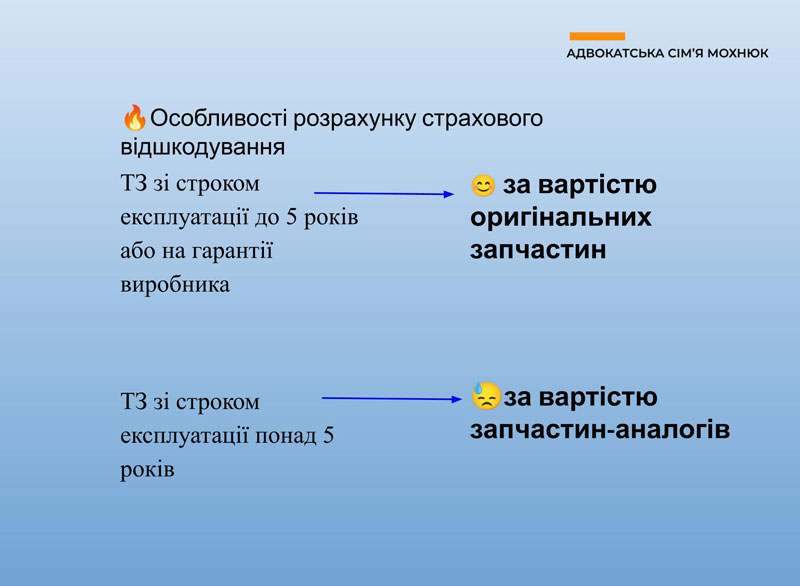

Закон передбачає наступне:

- для автомобілів зі строком експлуатації до 5 років, або авто які перебувають на гарантії виробника при розрахунку страхового відшкодування будуть враховуватись вартість деталей, дозволених заводом-виробником (що в народі ми називаємо «оригінали»).

- для автомобілів старше 5 років деталі будуть розраховувати виходячи з вартості аналогів («китайські замінники»).

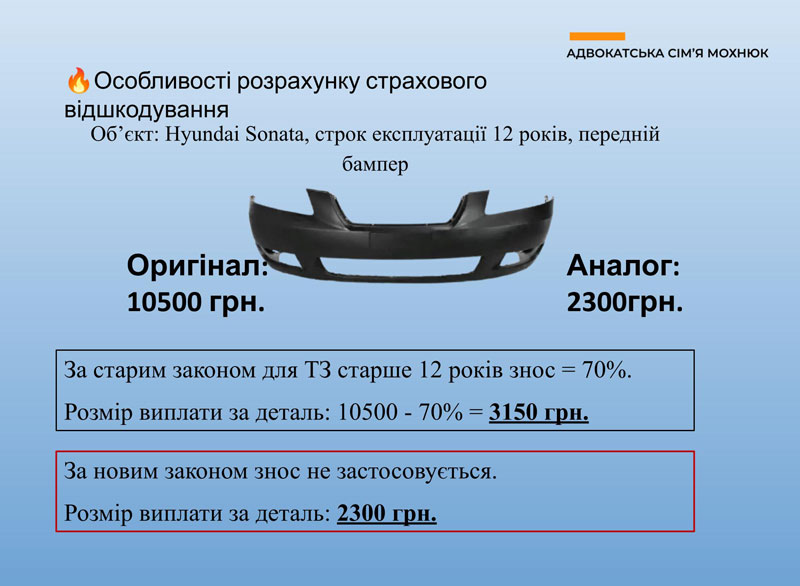

Розбираємо на прикладі.

Наприклад, беремо Hyundai Sonata 2012 року випуску, і подивимось на вартість переднього бамперу. Як бачимо «оригінал» в середньому коштує 10 500 грн. Аналог – значно дешевше, в середньому 2300 грн.

Якщо рахувати по старому закону, то на цю деталь нарахували б максимальний знос 70% і її вартість в розрахунку становила б 3150 грн. По новому закону, без врахування зносу, потерпілий отримає ще менше – 2300 грн.

Беремо іншу ситуацію. Автомобілю скажімо 4 роки, але він раніше був в ДТП. По старому закону через наявність інших ДТП обов’язково підлягав застосуванню коефіцієнт зносу, навіть якщо авто свіже. Тому в цій ситуації водії виграють, адже новий закон говорить прямо: якщо авто до 5 років (і не важливо чи були раніше ДТП), то виплачують по цінам оригіналів.

Висновок: гарно анонсовано, але не для всіх скасування зносу буде на користь.

7. При виплаті страхового відшкодування – пріоритет перерахунку на реквізити СТО.

Кожна страхова має опублікувати на своєму сайті перелік СТО, які відповідають його ж вимогам.

Якщо в цьому переліку є менше ніж 3 СТО, які знаходяться в межах 150 км. від місця проживання потерпілого або місця знаходження пошкодженого авто, потерпілий може сам обрати СТО, на рахунок якого слід перерахувати кошти за ремонт.

Якщо авто до 5 років або на гарантії, потерпілий може вимагати ремонту на авторизованому виробником сервісному центрі.

Якщо потерпілий відмовляється від перерахунку коштів на рахунок СТО, кошти виплатять на його особистий рахунок за мінусом суми ПДВ. І немає згадки про те, що потім цю суму ПДВ можна буде доотримати у страхової компанії (як це можна зробити зараз).

Таке положення можливо було пролобійоване страховими компаніями. Адже яка різниця страховику, де буде потерпілий ремонтувати авто?

8. Що буде зі старими полісами?

Поліси, які ви оформили до 01.01.2025 року продовжуватимуть дію за старим законом. Тобто ліміти за ними будуть старі – 160 тис. грн. за шкоду завдану майну і 320 тис. грн. за шкоду завдану здоров’ю. І порядок відшкодування буде регулюватись старим законом.

9. Що буде з цінами на страхові поліси?

Ціни мають зрости, так як ліміти відповідальності страховиків збільшили. Питання тільки в тому наскільки виросте ціна. Крім цього анонсують встановлення «персональних цін», тобто ціна залежатиме від страхової історії конкретного клієнта.

10.Чи варто оформляти новий поліс з 01.01.2025?

Якщо у вас взагалі немає полісу страхування відповідальності, або він завершить свою дію до 01.01.2025 року - тоді із закінченням терміну дії старого полісу я однозначно рекомендую придбати поліс на новий строк дії.

Якщо ж у вас вже є діючий поліс страхування, який завершить свою на початку, в середині або в кінці 2025 року, тоді ви постанете перед вибором: залишити все як є та чекати завершення строку дії вашого чинного полісу (який діє за умовами старого закону) або достроково скасувати його дію та оформити новий поліс, який вже діятиме за правилами нового закону.

Але як бачите, новий закон також не ідеальний. Для власників авто зі строком експлуатації авто до 5 років, він мабуть буде кращим за попередній, тому за бажання можна дійсно придбати новий поліс. Плюси – у випадку ДТП з пошкодженням тільки авто будете мати змогу на отримання відшкодування від своєї страхової компанії, і матимете законне право вимагати перерахунку коштів на рахунок авторизованого сервісного центру. Ну і звичайно ж більший ліміт відповідальності страхової.

Щодо власників авто старше 5 років – то я б не поспішав. Як варіант, можете просто до кінця 2024 року (поки діють правила старого закону) докупити поліс добровільного страхування відповідальності (тим самим збільшивши ліміт відповідальності з 160 тис. грн.) і цілком можливо, що це буде вигідніше, ніж купляти новий поліс з нового року. Або залишити все як є, і купувати новий поліс лише після завершення терміну дії поточного полісу.

Якщо у Вас виникли додаткові питання, або Вам потрібна правова допомога адвоката, телефонуйте: + 38 (063) 604 85 73.