UA

UA

01 января 2025 года вступает в действие новый Закон Украины "Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств" от 21.05.2024 №3720-IX (закон об автогражданке), который несет немало новаций, которые коснутся водителей.

Закон анонсирован как прорывной и якобы существенно улучшащий положение потерпевших. Мы же на конкретных примерах покажем, что жизнь водителям наоборот усложнят. А страховые в отдельных случаях смогут выплачивать еще меньше, чем выплачивали по старому закону.

Содержание:

- Наличие полиса смогут проверять фактически при любых обстоятельствах.

- Владельцам авто, по которым не оформлен полис автогражданки, смогут присылать штрафы «письмами счастья».

- Не будет льготных категорий граждан, полностью освобождающихся от обязанности покупать автогражданку.

- Увеличат лимиты ответственности страховщиков.

- Введено прямое урегулирование страхового случая.

- При определении размера страховой выплаты не будут применять коэффициент износа.

- При выплате страхового возмещения – приоритет пересчета на реквизиты СТО.

- Что будет со старыми полисами?

- Что будет с ценами на страховые полисы?

- Стоит ли оформлять новый полис с 01.01.2025?

1. Наличие полиса смогут проверять фактически при любых обстоятельствах.

По старому закону полиция была наделена правом требовать у водителя предъявления полиса страхования только в двух случаях:

- при оформлении протоколов об административном правонарушении;

- при оформлении ДТП.

Да, на практике все равно была масса случаев, когда требовали предъявить полис просто так. Но судебная практика была на стороне водителей.

Теперь же права полиции расширили. Кроме уже упомянутых случаев, прописанных в старом законе, полиция сможет проверить наличие полиса во время:

- осуществления регулирования дорожного движения;

- осуществления контроля за соблюдением ПДД;

- осуществления контроля за правомерностью эксплуатации транспортных средств на улично-дорожной сети (в том числе с использованием работающих в автоматическом режиме специальных технических средств в режиме фотосъемки, видеозаписи).

То есть теперь полис смогут проверить не только во время любой остановки, но даже не останавливая авто, через существующую сеть камер фото видеофиксации.

2. Владельцам авто, по которым не оформлен полис автогражданки, смогут присылать штрафы «письмами счастья».

Четко прописано, что лицом, ответственным за заключение внутреннего договора страхования является лицо, за которым в Украине зарегистрировано транспортное средство.

Это означает, что всем, кто «продал» машину по техпаспорту, следует приготовиться к возможному получению писем счастья.

Хорошая новость: чтобы штрафовать нужно внести изменения в КУоАП, а пока таких изменений еще нет.

3. Не будет льготных категорий граждан, полностью освобождающихся от обязанности покупать автогражданку.

По старому закону были категории граждан, полностью освобожденные от обязательного страхования гражданско-правовой ответственности на территории Украины:

✅ участники боевых действий;

✅ пострадавшие участники Революции Достоинства;

✅ лица с инвалидностью в результате войны, определенные законом;

✅ лица с инвалидностью I группы, лично управляющие принадлежащими им транспортными средствами;

✅ лица, управляющие транспортным средством, принадлежащим лицу с инвалидностью I группы, в его присутствии

Если ДТП случалось по вине указанных лиц, то страховое возмещение потерпевшему осуществляло МТСБУ.

По новому закону полностью убрали лиц, освобожденных от обязанности страхования ответственности. Предусмотрен перечень категорий граждан, которым предоставляется скидка 50% (лишь на одно ТС) на приобретение полиса:

✅ участники боевых действий, участники войны;

✅ пострадавшие участники Революции Достоинства;

✅ лица с инвалидностью II группы;

✅ лица с инвалидностью I группы (исключительно если сами управляют или в их присутствии);

✅ лица, пострадавшие в результате Чернобыльской катастрофы, отнесенной к I или II категории;

по транспортному средству, имеющему рабочий объем двигателя до 2500 сантиметров кубических или мощность электродвигателя до 100 киловатт включительно и принадлежит ему на праве собственности, при управлении таким транспортным средством исключительно страхователем или лицом, также принадлежащим к вышеуказанным категориям.

4. Увеличат лимиты ответственности страховщиков.

Новый Закон об автогражданке предполагает существенное увеличение лимитов ответственности страховых компаний. Лимиты будут расти поэтапно, начиная с января 2025 года, лимит ответственности за ущерб нанесенный имуществу составит 250 тыс. грн. на одного потерпевшего и до 1,25 млн. грн. на страховой случай, а за вред нанесенную жизни и (или) здоровью – 500 тыс. грн. на одного потерпевшего и до 5 млн. грн. на страховой случай. Более подробно - смотрите табличку:

5. Введено прямое урегулирование страхового случая.

Прямое урегулирование – право потерпевшего в ДТП получить страховое возмещение непосредственно от страховой компании, в которой он купил полис страхования своей ответственности, без необходимости обращения в страховую компанию виновника ДТП. После выплаты потерпевшему (своему клиенту) страхового возмещения, страховая компания потерпевшего уже сама будет обращаться в страховую компанию виновника для получения компенсации произведенной выплаты (регрессное требование).

Начиная с 2016 года в Украине начали применять прямое урегулирование в режиме пилотного проекта: 16 страховых компаний договорились между собой, что станут участниками такой модели урегулирования.

Отныне прямое урегулирование предусмотрено законом, и будет касаться всех страховщиков. Однако применение модели прямого урегулирования возможно только при определенных условиях:

- в ДТП взяли участие только 2 автомобиля;

- хотя бы у пострадавшего есть полис автогражданки;

- потерпевшему причинен только ущерб в связи с повреждением или уничтожением его авто.

6. При определении размера страховой выплаты не будет применяться коэффициент износа.

По этому поводу уже много комментариев, что наконец-то потерпевшие будут получать справедливые выплаты, ведь при выплате износ больше начислять не будут. Давайте разберемся, действительно ли все так гладко, как нам рассказывают.

Закон предусматривает следующее:

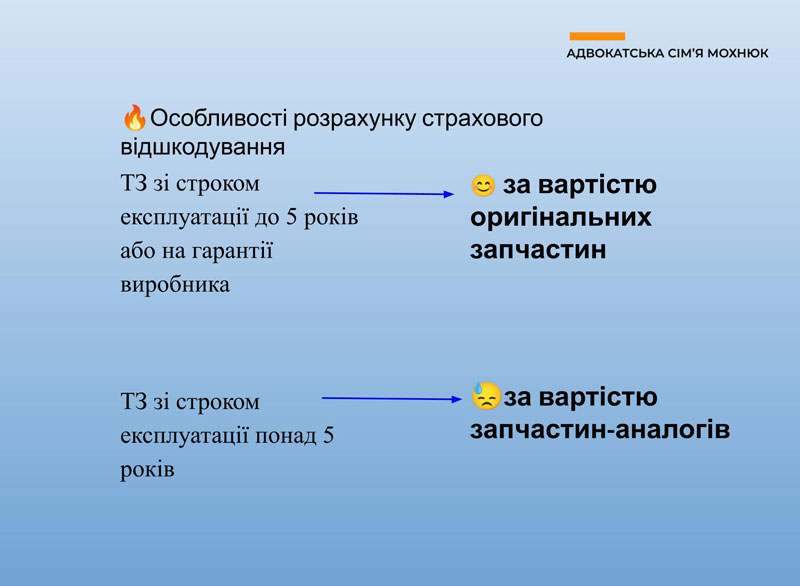

- для автомобилей со сроком эксплуатации до 5 лет или авто находящихся на гарантии производителя при расчете страхового возмещения будут учитываться стоимость деталей, разрешенных заводом-производителем (что в народе мы называем «оригиналы»).

- для автомобилей старше 5 лет детали будут рассчитывать исходя из стоимости аналогов («китайские заменители»).

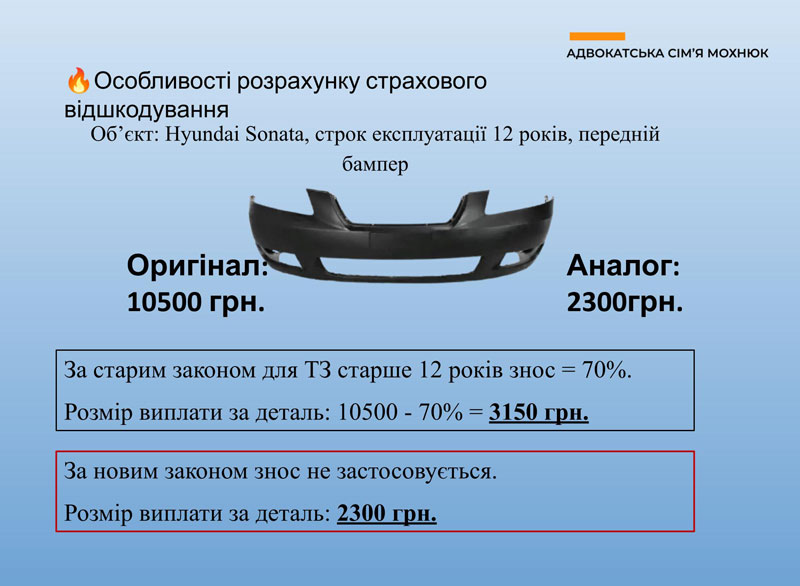

Разбираем на примере.

Например, берем Hyundai Sonata 2012 года выпуска и посмотрим на стоимость переднего бампера. Как видим, «оригинал» в среднем стоит 10 500 грн. Аналог значительно дешевле, в среднем 2300 грн.

Если считать по старому закону, то на эту деталь начислили бы максимальный износ 70% и ее стоимость в расчете составляла бы 3150 грн. По новому закону, без учета износа, потерпевший получит еще меньше – 2300 грн.

Берем другую ситуацию. Автомобилю скажем 4 года, но он раньше был в ДТП. По старому закону из-за наличия других ДТП обязательно подлежал применению коэффициент износа, даже если авто свежее. Поэтому в этой ситуации водители выиграют, ведь новый закон говорит прямо: если авто до 5 лет (и не важно были ли раньше ДТП), то выплачивают по ценам оригиналов.

Вывод: не для всех отмена износа будет на пользу.

7. При выплате страхового возмещения – приоритет перерасчета на реквизиты СТО.

Каждая страховая должна опубликовать на своем сайте перечень СТО, отвечающих ее же требованиям.

Если в этом перечне есть менее 3 СТО, которые находятся в пределах 150 км. от места жительства потерпевшего или места нахождения поврежденного авто, потерпевший может сам выбрать СТО, на счет которого следует перечислить средства за ремонт.

Если авто до 5 лет или на гарантии, потерпевший может потребовать ремонта на авторизованном производителем сервисном центре.

Если потерпевший отказывается от перечисления средств на счет СТО, средства выплатят на его личный счет за минусом суммы НДС. И нет упоминания о том, что потом эту сумму НДС можно будет получить в страховой компании(как это можно сделать сейчас, по старому закону).

Такое положение, возможно, было пролоббировано страховыми компаниями. Ведь какая разница страховщику, где будет пострадавший ремонтировать автомобиль?

8. Что будет со старыми полисами?

Полисы, которые вы оформили до 01.01.2025 года, будут продолжать действие по старому закону. То есть лимиты по ним будут старые – 160 тыс. грн. за вред причиненный имуществу и 320 тыс. грн. за вред причиненный здоровью. И порядок возмещения будет регулироваться старым законом.

9. Что будет с ценами на страховые полисы?

Цены должны вырасти, так как лимиты ответственности страховщиков увеличили. Вопрос только в том, насколько вырастет цена. Кроме того, анонсируют установление «персональных цен», то есть цена будет зависеть от страховой истории конкретного клиента.

10.Стоит ли оформлять новый полис с 01.01.2025?

Если у вас вообще нет полиса страхования ответственности, или он завершит свое действие до 01.01.2025 года – тогда с истечением срока действия старого полиса я однозначно рекомендую приобрести полис на новый срок действия.

Если же у вас уже есть действующий полис страхования, который завершится в начале, середине или конце 2025 года, тогда вы предстанете перед выбором: оставить все как есть и ждать завершения срока действия вашего действующего полиса (действующего по условиям старого закона) или досрочно отменить его действие и оформить новый полис, который уже будет действовать по правилам нового закона.

Но как видите, новый закон тоже не идеален. Для владельцев авто со сроком эксплуатации авто до 5 лет, он, пожалуй, будет лучше предыдущего, поэтому при желании можно действительно приобрести новый полис. Плюсы – в случае ДТП с повреждением только авто будете иметь возможность получить возмещение от своей страховой компании, и будете иметь законное право требовать перерасчета средств на счет авторизованного сервисного центра. Ну и конечно же больший лимит ответственности страховой.

Что касается владельцев авто старше 5 лет – то я бы не торопился. Как вариант, можете просто до конца 2024 года (пока действуют правила старого закона) докупить полис добровольного страхования ответственности (тем самым увеличив лимит ответственности со 160 тыс. грн.) и вполне возможно, что это будет выгоднее, чем покупать новый полис с нового года. Или оставить все как есть, и покупать новый полис только после истечения срока действия текущего полиса.

Если у Вас возникли дополнительные вопросы, или Вам нужна правовая помощь адвоката, звоните: + 38 (063) 604 85 73